主营肝素业务营收出现下滑,常山药业寻找创新药发展新路径。

常山药业实控人拟协议转让5%股份 元素基金21.275亿元接盘

近日,常山药业披露权益变动提示性公告,公司控股股东、实际控制人高树华拟通过协议转让方式,向重庆元素私募证券投资基金管理有限公司(下称“元素基金”)4600万股无限售流通股,占公司总股本的5.0051%。此次转让定价46.25元/股,总价款合计21.275亿元。

截至11月27日收盘,常山药业股价为61.30元/股。

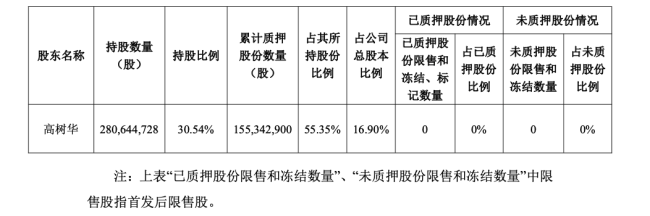

截至协议签署时,高树华持有常山药业约2.80亿股股份,其中约1.50亿股处于质押状态,质押比例超过53%,占公司总股本的16.90%,股权质押风险持续高企。

这已经不是高树华首次通过转让所持常山药业的股权进行“套现”——2024年2月,高树华与杨明焕达成协议,向后者转让持有的常山药业5300万股股份,占总股本的5.77%,受让价格为9.2元/股,总金额约为4.88亿元。与上述股权转让相比,如今的常山药业股价上了一个新台阶。

业内有分析认为,在资本市场持续波动下,通过协议转让5%股份获得21.275亿元现金,可有效缓解其个人资金链压力,避免实控人资金问题传导至上市公司层面。

作为国内肝素产业链龙头企业,常山药业虽拥有从肝素粗品到低分子肝素注射液的完整布局,但近年经营压力显著加大。

财务数据显示,2023-2025年前三季度,常山药业营收连续下滑,分别为14.10亿元、10.31亿元、6.81亿元,同比降幅分别达39.63%、26.92%、13.11%;净利润更是持续亏损,同期分别亏损12.40亿元、2.49亿元、0.45亿元,2025年前三季度亏损同比大幅扩大714.77%。

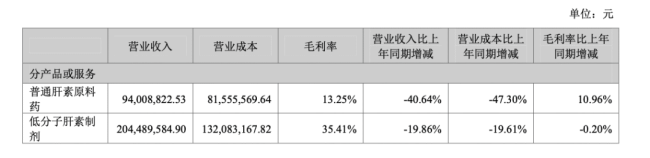

业绩承压的核心源于传统业务利润空间收窄。作为常山药业营收基石的低分子肝素制剂,2025年上半年营收同比下滑19.86%,毛利率同比下降0.2%,整体销量1536万支,同比下降19.17%。

近年来,多家企业的肝素制剂成功通过一致性评价。2023年第八批国家组织药品集中采购中入选的那屈肝素(那曲肝素)注射剂和依诺肝素钠注射剂在各地陆续落实,加上省级带量采购,使得肝素制剂在药品集采中的占比逐渐增大,市场竞争愈发激烈。

其中,中标第八批国采的那屈肝素钙注射液,2025年上半年营收6775.87万元,同比下降36.47%;达肝素钠注射液营收5651.18万元,较上年同期下降27.55%。两大主力产品共同拖累业绩。

尽管此次股权转让资金直接归属实控人高树华,但从战略协同角度看,其资金压力的缓解,可减少非经营性资金占用的潜在风险,为常山药业后续融资创造更稳定的股权结构环境。

创新药竞争激烈 转型仍存多重挑战

从股权结构变动来看,此次转让后,高树华持股数量将从2.80亿股降至2.34亿股,持股比例从30.54%回落至25.53%;其一致行动人高晓东持股153万股(占比0.17%)保持不变,二人合计持股比例从30.70%降至25.70%,仍维持控股股东地位。元素基金则以4600万股无限售流通股成为持股5%以上的重要股东。

付款安排上,双方约定分四期支付转让款,且设置明确的时间节点与条件:满足首期付款条件后3个交易日内,元素基金支付2.1275亿元;首期款支付完毕后10日内,支付第二期2.1275亿元;满足全部付款条件后15日内,支付第三期6.3825亿元;标的股份过户完成后30日内,支付剩余10.6375亿元。

值得注意的是,受让方元素基金明确表示“对常山药业未来持续发展的信心及对投资价值的认可”,其以超5%持股成为常山药业重要股东后,有望凭借资金实力与产业资源为常山药业创新转型提供支持。

不过,常山药业的重要创新药艾本那肽(一种长效胰高血糖素样肽-1受体激动剂(GLP-1RA))在全球与中国市场均面临激烈竞争。诺和诺德的司美格鲁肽与礼来的替尔泊肽在全球与中国已经形成强壁垒,原有市场地位难以撼动;另有国内市场如信达玛仕度肽等多靶点产品进度领先,在减重与合并症上具有较强吸引力。艾本那肽想要在拥挤的GLP-1赛道中抢占份额,仍面临严峻挑战。

创新药研发本身的高风险更不容忽视,周期长且易受未知因素影响。艾本那肽何时能为常山药业带来业绩,以及贡献多少业绩,仍是未知数。

此外,常山药业还布局了抗肿瘤药、牛羊源肝素、透明质酸等新业务。但新业务前期投入规模大,销售模式、客户渠道与市场认知均需逐步培育,短期内难以形成规模化收入与利润贡献,其转型仍需跨越多重门槛。

(责任编辑:zx0600)